客观来看,中国三季度的消费大盘并不好,各项数据都在下行区间,美团能保持38%的业务增长并不容易,在反垄断罚款落地后,美团的短期利空已基本释放,接下来美团在餐饮外卖上将如何选择,利润是否会重回低点?以及新业务的亏损将何时收窄?这决定了美团股价的安全边际。

主营业务状况

在二季度利润达到历史新高后,外界对美团餐饮外卖期望颇高,但三季度接连爆发的疫情以及给配送带来的挑战,都让分析师预期悲观,不过从最终结果来看,本季度的餐饮外卖还算稳住了。财报显示,三季度美团的餐饮外卖业务交易总额(GTV)为1971 亿元,同比增长了 29%,略高于市场预期的 27%,对应的外卖客单价达到49元,同比增长4%,与二季度几乎持平。就本身增长来看,考虑 8 月疫情爆发严重的南京、广州等地均为美团核心优势区域,对外卖订单的影响较大,这样的增长已算不错。订单量上,本季度外卖单量达到了 40 亿单,同比增长25%,增速有所放缓。此外,三季度餐饮外卖的变现率达到13.4%,略低于去年同期的 13.6%,对应的三季度餐饮外卖8.7亿元的利润,折算下来单笔订单的利润为0.22元,远低于二季度的0.7元,也创了一年来的新低,利润率也从3.7%下滑至3.3%。

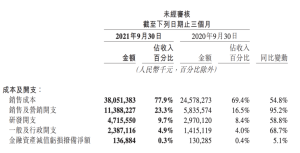

异常天气带来的骑手补贴加剧是利润下滑的主因之一,这也体现在了销售成本中。本季度美团该项支出达到381亿元,同比增长21.8%,占收入比重也由71.4%增长至77.9%。不过,美团本季度没有单独披露专送骑手的履约成本,按照此前美团专送占总外卖订单数60%以上来看,骑手成本对本季度的餐饮外卖利润“蚕食”应该相当之大。

美团收入细分 来源:美团财报

多个季度增长超过30%的佣金收入也在三季度进入下滑区间。本季度餐饮外卖的佣金收入为232.2亿元,同比仅增长27.2%,在线营销服务收入为32.5亿元,同比增长34.8%,相对比下二季度这两项收入的增速分别为69%和54%。

新业务状况

本季度美团的新业务收入达到137.2亿元,同比增长66.7%,但亏损也暴增至109亿元,同比扩大437.5%,在二季度由81%降至76.8%后,本季度新业务的亏损率再次逼近80%。2021年,围绕社区电商业务的监管力度不断加强。在第三季度,同程生活申请破产、食享会宣布告别“纯社区电商模式”、橙心优选连续“撤城”。这些现象背后的本质变化是,那个一味追求粗放式、价格战的社区电商江湖一去不返了。在美团财报及电话会议上,围绕社区电商的“合理定价政策”被反复提及。而这种变量绝非一种短期因素,对于所有还在发力社区电商的参与者而言,这都是新的基础生态。

从去年9月至今,美团围绕社区电商等新业务的投入已经超过百亿元,面对新的生态变化,美团不仅需要调整今后的发展模式,还需要改变已有的框架。

所以在第三季度,美团在社区电商领域大刀阔斧地改革。一方面,美团调整甚至关停了部分经营不佳的“点位”(非撤出城市市场,而是调整仓址、合作小店)另一方面,美团进行了人员架构上的重新匹配。在今年9月底,曾有知情人士告诉记者,在部分城市,美团BD的任务被重新调整,一部分开拓任务的速度被放缓,甚至部分城市市场重新调整了社区电商业务线员工人数。但这种改变,并不能立竿见影地带来效果,新业务依然是美团最大亏损项——经营亏损率高达79.5%。对此,王兴在二季度的财报会也提到了,“目前美团优选的主要精力仍然放在提高仓库密度以及搭建冷链物流网络上,从长远来看,这将提升美团优选的胜出概率。”与拼多多、阿里等避而不谈社区团购竞争的态度不同,王兴承认美团优选会继续扩大地区覆盖和渗透,以达到规模经济。

过冬的暗牌

2021年美团大量投入是围绕买菜、社区电商等业务展开的冷链建设。以鲍鱼为例,美团在福建连州县建立了自己的海鲜水产直采基地,而从基地到前置仓,美团搭建了有氧运输体系,曾有人向记者表示,2021年美团正在史无前例地把自己“变重”(指投资重资产)。实际上,在更为隐秘的角落,美团也在悄悄出牌。今年美团完成了包含普渡科技、高仙机器人在内的多笔针对机器人的投资;在无人配送方面,2021年美团也加快布局,截至9月底,美团的无人配送车已经完成超过10万个订单,而在今年上半年美团已完成22万架次无人机飞行测试。某种意义上,这是美团为了解决“配送瓶颈”而打出的暗牌。

美团需要审视这个冬天。据知情人士透露,四季度和春节,被美团视为部分新业务的“检验时刻”。以社区电商为例,相关业务已经开始为春节消费周期准备产品。而12月到1月一系列年轻人喜欢的日子,也已经成为美团闪购等业务线研究的关键目标。一个摆在美团面前的现实问题是时间差:在外卖依靠补贴拉新留存、新业务靠投资持续扩张的周期内,美团的赚钱能力能否支撑这样的压力?毕竟在2020年,美团全年净利润约为47亿元,如果想达到或超越2020年的成绩,四季度的冬天美团还需要加把火。

美团甚至需先解决一个更急迫的问题:在最快时间内,完成外卖业务的算法升级。从目前的情况看,美团试图在商家、骑手、用户及消费者四方之间寻找到“利益最大公约数”。但这绝非一场轻松的考卷:美团即将面对的新消费主力不再是曾经那批“只求果腹”的用户,而是一群不按照套路出牌的新世代。

目标和展望

在一季度的电话会上,王兴曾表示,美团优选的目标是在未来几年为美团带来3-4亿新增用户,今年上半年美团已经实现了近1.2亿用户的新增,本季度用户新增则接近4000万,起初入局这一业务的初衷正在实现。

透过三季报,我们依然可以看到美团在餐饮外卖以及到店业务上的深厚壁垒,这是美团股价的基本盘。但消费环境的萎靡以及政策制约,也让各家互联网巨头身心俱疲。展望四季度,美团高管也表示,餐饮外卖等主营业务的增速可能仍将下滑,这会继续拖累本年度美团的利润表现。而从明年开始,美团外卖用工的合规成本将逐步体现到美团的业绩当中,短期内美团在资本市场的表现空间仍将被压制。

* 图片均来源于网络,如有侵权,请与后台联系,做删除处理。