这是个精彩至极的故事,可与伟大无关。

文|张子怡

编辑|袁斯来

戏剧性的时刻哪怕只发生在须臾之间,却是时代漫不经心留下的脚注。

11月29日美股开盘后,拼多多市值一度超越阿里巴巴,成为市值最大中概股。今年以来,拼多多股价上涨了70%以上。

截至收盘,阿里市值1902亿美元,拼多多市值回落至1883亿美元。双方市值差距不过数十亿美元。

超越虽是一瞬,留下的震动却将持久。马云曾通过内网罕见回应了“拼多多市值逼近阿里”的市场声音,他提到:“AI电商时代刚刚开始,对谁都是机会,也是挑战。”

对于拼多多而言,机会与挑战一半已系在Temu身上。即便在财报与电话会议中都鲜少提及跨境业务的具体表现,但让投资人欢呼且加码的都大多同Temu相关。

横空出世的Temu正在改写所有的规则,也押中全球经济下行的趋势。无论以何种语言讲述,“像亿万富翁一样消费”都是句极其有力的号召。

01 财报背后暴增的Temu

拼多多2023年Q3财报虽然鲜少正面提及Temu,但Temu处处彰显着存在感。公司Q3收入达到688.4亿元,同比增长93.9%,近乎翻倍。

对于收入暴涨的原因,拼多多联席CEO赵佳臻在财报电话会上的回答与上一季度并无二致,表示“高质量发展的战略回报比我们预想的要来得更快”。

然而,从财报中可看出,是来自交易服务带来的三倍增长助推拼多多业绩的暴增。

具体来看,拼多多的收入构成有两大板块:交易服务、网络营销及其他。其中,三季度的交易服务营收达到291.53亿元,同比增长高达315%。此外,这一分部收入连续五个季度起占总营收的比重都不到30%,而此次跃进式的达到42%。

拼多多以往财报显示,交易服务是根据完成订单的销售价格、向商家收取的佣金,因此一般能反映出平台GMV的增长趋势。由于国内业务的战略并未发生根本性变化,增速保持稳健,所以三倍的增速同本就狂飙猛进的Temu有重要关系。

36氪此前报道称,今年第三季度Temu的销售额已经突破50亿美金,或超额完成年度150亿美金的GMV(商品交易总额)目标。

国海证券测算则认为,2023Q3 Temu收入贡献约162亿元。带动交易佣金收入大幅超预期,主要由 GMV增长强劲,同时平台采购规模效应增强以及补贴率下降带动用户使用率提高。

拼多多高管团队对Temu的情况回答十分谨慎,但数据增长已显现了对Temu的期待和野心。

“我们在中国以外的业务虽然还很新,但在过去一年里取得了比较大的发展,它建立在我们多年来对国内供应链积累和理解的基础上,帮助很多制造企业进一步开拓了市场,直接面向消费者。”在11月28日晚间的财报电话会上,拼多多董事长、首席执行官陈磊表示,“透过我们Temu平台,多多跨境服务目前已帮助制造企业直接触达40多个国家的消费者。”

资料信息显示,截至三季度末,多多跨境已深入广东、浙江、山东、安徽等地的百余个制造业产业带,推动优质制造产品进入了北美、澳洲、欧洲、亚洲等国家、地区。目前,多多跨境每天出口包裹量超过40万个,日均货重达600吨左右。

据Sensor Tower数据显示,10月Temu全球下载量达到4006万次,其中TOP3国家美国/墨西哥/英国的月度下载量分别达到 1031/799/210 万次,Temu 在全球更多地区的快速扩张和用户积累为 GMV 增长提供重要驱动力。

36氪了解到,Temu已成为美国访问量第四大的零售网站,仅次于亚马逊、沃尔玛和ebay。

02 大手笔营销、折扣背后的低价策略

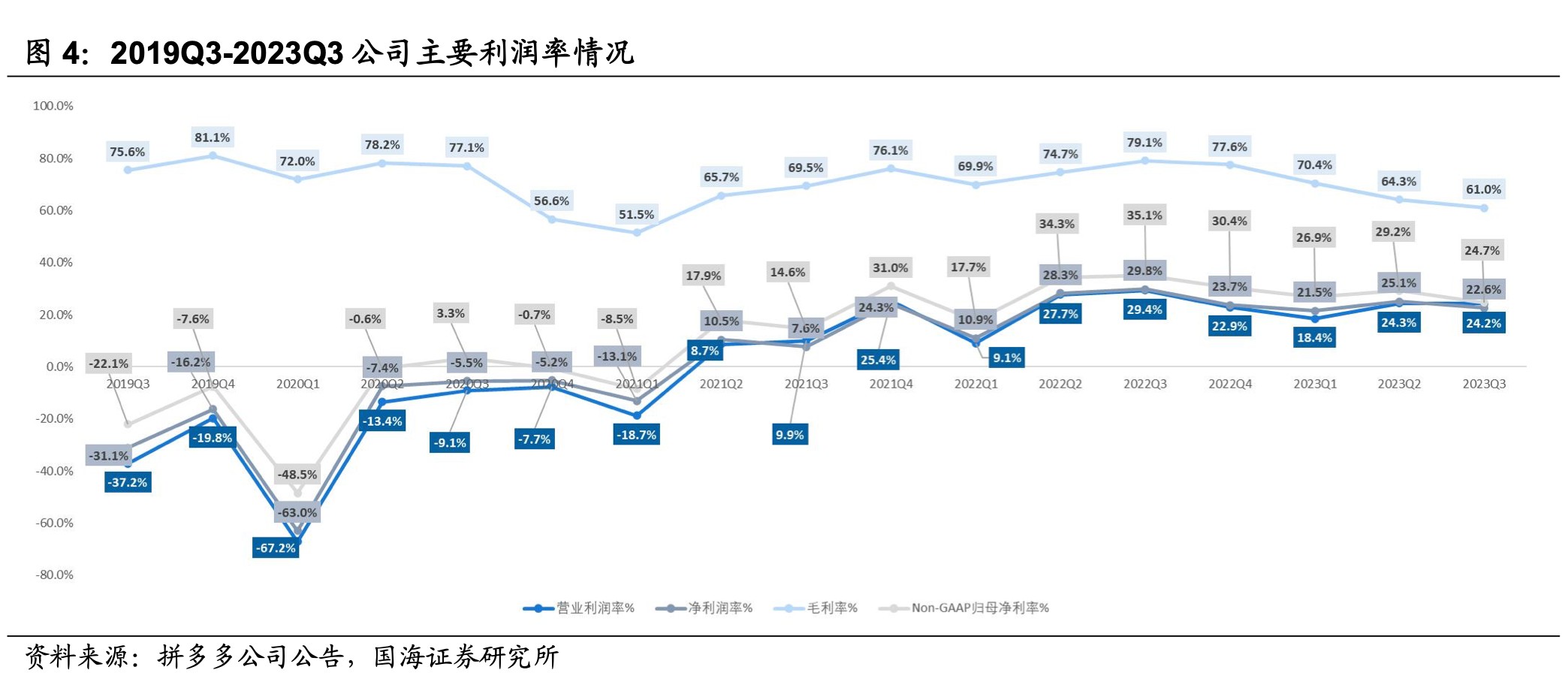

迷人的增长背后也有小小的问题,由于拼多多对Temu平台的大举投入,其毛利率受到一定影响。2023Q3毛利率同比下降18.1个百分点,为61%。

图片来源于国海证券。

对于新业务,拼多多向来不吝投入,高增速下也影响了其毛利率。Temu自上线后,拼多多整体的毛利率向下趋势明显。

高盛在近期发布的报告中称,2023年迄今为止,Temu在美国每39美元的订单额估计会花费5美元用于营销,不过这低于2022年每29美元的订单额花费16美元的水平。该公司估计,Temu在美国的平均每单亏损约6美元,在其他市场的平均每单亏损约18美元。

Temu的订单是否由于营销而有亏损的问题,暂时从财报中无法窥知,拼多多对此也表示否认。可以确定的是,拼多多内部对于新业务的高举猛打、大笔投入,短期內不会改变。

在2023年Q3财报的电话会议中,拼多多高管团队对盈利的问题表示,“我们仍处于开发阶段,短期获利不是我们的首要任务。”

在今年美国“黑色星期五”购物季中,参与平台增多,竞争格外激烈。其中Temu的折扣力度相当大,精选商品可以最高达90%的折扣;持续时间也最长,约46天,其他举办“黑五促销”活动的平台以十天左右为主。

“财经十一人”报道称,多位卖家表示,预热期间,亚马逊销量不及预期,与平日相当,甚至更低。两位从业者偶尔看到的喜讯,来自Temu卖家。

小红书等社交媒体平台,不断有用户讨论:“Temu黑五的90%OFF、200美元优惠券,吸引了不少目光”、“Temu黑五爆单”。

黑五当天网上消费预计接近百亿创造新纪录。Adobe数据显示,美国消费者受到创纪录的折扣吸引,截至美国东部时间11月24日下午 6:30,“黑五”网上消费达到 73 亿美元,同比增长7.4%。据 Adobe 预计,美国消费者在“黑五”期间消费额将达 95 亿至 98 亿美元, 超过去年91.2亿美元的前纪录。而“网络星期一”的网购额预计将达到 120 亿美元,同比增长 6.1%。

在美国创造的新的消费记录中,Temu想必分羹不少。

有外媒报道称,Temu将在明年2月11日举行的超级碗比赛期间购买多个广告单元。超级碗是美国广播电视领域最贵的广告时段。

巨额广告投资带来的回报不菲,今年插入在超级碗比赛中的“像亿万富翁一样消费”跟当年弥漫中国电视广告中“拼得多,免得多”有一样的洗脑效力。

据资讯机构Apptopia和SensorTower统计,在今年超级碗比赛周末有超过42.6万人下载Temu,而在接下来的一个月里,Temu的全球累计下载量达到了5000万次。

除了大手笔的广告投入外,Temu在社媒营销方面也跟拼多多曾经在国内的策略不同。在拼多多广告铺天盖地为人所知时,其已经率先获得了下沉市场的用户。

出海品牌数据营销技术服务商OneSight研究发现,Temu采取了与拼多多在国内“先占领市场再做品牌”不同的路线,在快速抢占市场的同时在社交媒体上打造消费者认可的品牌内容。Temu的Facebook主页以萌宠类内容来营造消费者喜欢并且常来看看的品牌“氛围感”;对美妆和服饰类商品采用精美的图片进行展示,日用品和工具类商品则采用“教程类视频”进行种草。

同样是白牌产品的铺货策略,早年跨境大卖众多但都以卖货为主,而Temu在出海初期在本地化战略上已有洞察,将平台打造为品牌,“拼着买”“砍一刀”虽然能撬动部分欧美消费者,但仍需构建品牌来吸引更多的消费者。

Temu在海外的产品策略仍旧是走低价产品路线。晚点报道称,Temu以百货标品为主的客单价在30-50美元,9-10月的月均订单量增幅在10-20万单,验证了其低价策略的成功。

图片来源于国信证券

有趣的是,无论国内还是海外,下沉市场用户总是被忽略的群体,他们们易受经济波动的影响,消费单价低的背后利润也更低。

原本被认为具有消费潜力的欧美消费者,也在高通胀的影响下,消费缩减不少,对“低价产品”诞生不小的需求。这又是过去的跨境电商所忽略的部分。

拼多多接连以强势起飞的姿态告诉外界下沉市场的用户有多大潜力。不过水面之下存在的另一个问题是,当Temu将运营、产品价格、物流都做到极致后,极致的性价比背后被“极致”的中国供应商们,在撑起Temu起飞的同时又能分得多少利益。